热门标签

热门文章

- 1vue3+vite+axios:解决跨域问题_vue3.0 vite跨域代理axios无法替换主路径

- 2“深入探讨Java中的对象拷贝:浅拷贝与深拷贝的差异与应用“_深拷贝和浅拷贝的应用场景 java

- 3同步gitee和github_github page无法同步gitee page

- 4顺序主子式

- 5使用eve-ng模拟器进入山石防火墙的web界面_eve默认账号密码

- 6【数据结构】二叉树(C语言)

- 7python封装前端接口_Python实现封装打包自己写的代码,被python import

- 8(4)jenkins配置gitee令牌详细操作_jenkins使用令牌连接gitee

- 9C++ Reference: Standard C++ Library reference: Containers: queue: queue: emplace_queue c++ referece

- 10Python 微信自动化工具开发系列04_所有微信群的群文件自动同步拷贝到群名对应的新文件夹中(2024年2月可用 支持3.9最新微信)_wxauto

当前位置: article > 正文

[matlab]10种经典的时间序列预测模型_最好的时间序列模型

作者:从前慢现在也慢 | 2024-06-11 22:32:22

赞

踩

最好的时间序列模型

[matlab]10种经典的时间序列预测模型

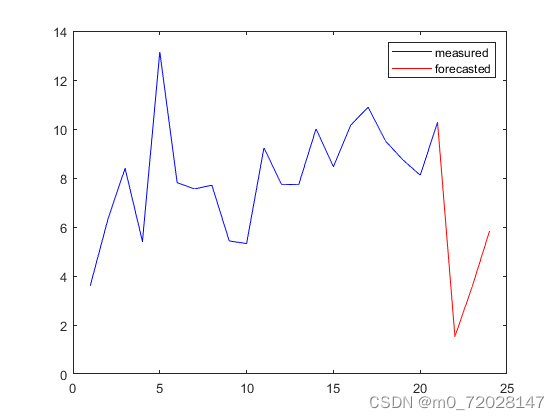

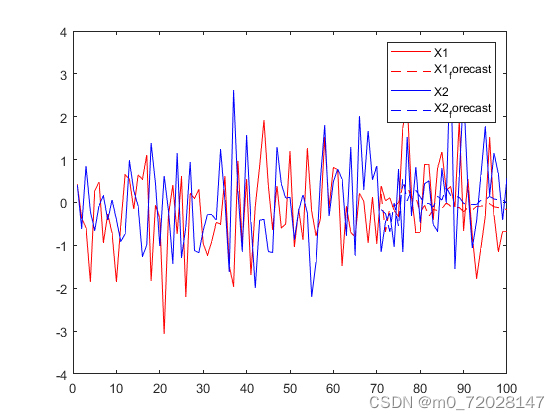

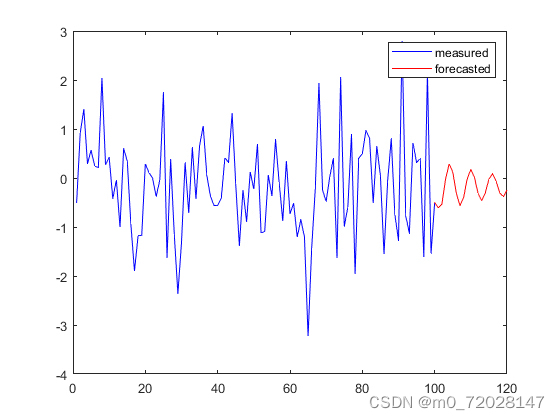

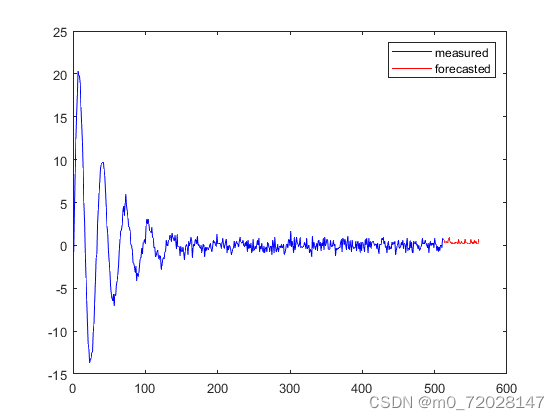

本文演示了 10 种不同的经典时间序列预测方法,它们是

- 自回归 (AR)

- 移动平均线

- 自回归移动平均线

- 自回归积分移动平均线 (ARIMA)

- 季节性自回归积分移动平均线 (SARIMA)

- 具有外生回归量的季节性自回归综合移动平均线 (SARIMAX)

- 具有 ARIMA 误差的回归模型

- 向量自回归 (VAR)

- GARCH 模型

- Glostan、Jagannathan 和 Runkle GARCH 模型

ID:7650667716222355

ID:7650667716222355 土木狗代做小破站

土木狗代做小破站

声明:本文内容由网友自发贡献,不代表【wpsshop博客】立场,版权归原作者所有,本站不承担相应法律责任。如您发现有侵权的内容,请联系我们。转载请注明出处:https://www.wpsshop.cn/w/从前慢现在也慢/article/detail/705034

推荐阅读

相关标签