热门标签

热门文章

- 13D-DIC数字图像相关法测量流程介绍-数字图像采集_视觉软件中触发周期是什么意思

- 2【windows】亲测-win11系统跳过联网和微软账户登录,实现本地账户登录_win11跳过联网激活

- 3【数据结构和算法初阶(C语言)】时间复杂度(衡量算法快慢的高端玩家,搭配例题详细剖析)_衡量一个算法好坏一般以最坏的时间复杂度为标准

- 4如何在群晖NAS搭建bitwarden密码管理软件并实现无公网IP远程访问_群晖怎么安装bitwarden

- 5基于Hadoop的区块链海量数据存储的设计与实现_区块链 hdfs

- 6iOS(一):Swift纯代码模式iOS开发入门教程_swift 开发ios入门教程

- 7学懂C语言系列(三):C语言基本语法

- 8kafka架构深入

- 9Langchain-chatchat: Langchain核心组件及应用_langchain chatchat

- 10【爬虫】1.4 POST 方法向网站发送数据_网页爬虫 post数据

当前位置: article > 正文

自回归滑动平均(Auto Regressive Moving Average Model,ARMA)模型_自回归滑动平均模型

作者:Guff_9hys | 2024-07-10 13:37:56

赞

踩

自回归滑动平均模型

在有些应用中,我们需要高阶的AR或MA模型才能充分地描述数据的动态结构,这样问题会变得很繁琐。为了克服这个困难,提出了自回归滑动平均(ARMA)模型。

基本思想是把AR和MA模型结合在一起,使所使用的参数个数保持很小。

模型的形式为:

其中,{at}为白噪声序列,p和q都是非负整数。AR和MA模型都是ARMA(p,q)的特殊形式。

利用向后推移算子B,上述模型可写成:

(后移算子B,即上一时刻)

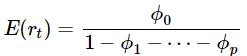

这时候我们求rt的期望,得到:

和AR模型一毛一样。因此有着相同的特征方程:

该方程所有解的倒数称为该模型的特征根,如果所有的特征根的模都小于1,则该ARMA模型是平稳的。

声明:本文内容由网友自发贡献,不代表【wpsshop博客】立场,版权归原作者所有,本站不承担相应法律责任。如您发现有侵权的内容,请联系我们。转载请注明出处:https://www.wpsshop.cn/w/Guff_9hys/article/detail/806462

推荐阅读

相关标签