热门标签

热门文章

- 1FPGA学习笔记(十二)IP核之FIFO的学习总结_stm32fpgafifo电路设计

- 2nrf52832 学习笔记(二)SDK框架分析_nrf52832 软件架构

- 3进程的创建——fork函数_fork创建进程

- 4如何开发一个鸿蒙服务卡片并拉起一个H5页面_fa打开h5界面

- 5移动目标定位技术笔记1:WiFi、ZigBee、UWB技术

- 6一款自带可视化编写js脚本的表单设计布局器_js 表单设计器

- 7r语言和python-R VS Python:R语言是否真的过时了?

- 8C语言第十七篇:size_t 数据类型_c语言size_t类型

- 9WIN10自带的录屏软件Xbox Game Bar的启动相关问题_gamedvr config

- 10docker安装包(Linux和windows)

当前位置: article > 正文

LightGBM算法案例实战——客户违约预测模型_lightgbm predict_proba

作者:Gausst松鼠会 | 2024-03-17 21:22:37

赞

踩

lightgbm predict_proba

案例背景

银行等金融机构经常会根据客户的个人资料、财产等情况,来预测借款客户是否会违约,从而进行贷前审核,贷中管理,贷后违约处理等工作。金融处理的就是风险,需要在风险和收益间寻求到一个平衡点,现代金融某种程度上便是一个风险定价的过程,通过个人的海量数据,从而对其进行风险评估并进行合适的借款利率定价,这便是一个典型的风险定价过程,这也被称之为大数据风控。

模型搭建

1.读取数据

- import pandas as pd

- df = pd.read_excel('客户信息及违约表现.xlsx')

- df.head()

2.提取特征变量和目标变量

- X = df.drop(columns='是否违约')

- Y = df['是否违约']

3.划分训练集和测试集

- from sklearn.model_selection import train_test_split

- X_train, X_test, y_train, y_test = train_test_split(X, Y, test_size=0.2, random_state=123)

4.模型训练及搭建

- from lightgbm import LGBMClassifier

- model = LGBMClassifier()

- model.fit(X_train, y_train)

模型预测及评估

- # 预测测试集数据

- y_pred = model.predict(X_test)

- print(y_pred)

- # 预测值和实际值对比

- a = pd.DataFrame() # 创建一个空DataFrame

- a['预测值'] = list(y_pred)

- a['实际值'] = list(y_test)

- a.head()

- from sklearn.metrics import accuracy_score

- score = accuracy_score(y_pred, y_test)

- score

![]()

- # 查看预测属于各个分类的概率

- y_pred_proba = model.predict_proba(X_test)

-

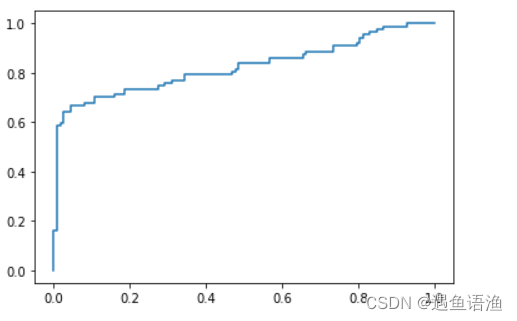

- # 绘制ROC曲线

- from sklearn.metrics import roc_curve

- fpr, tpr, thres = roc_curve(y_test, y_pred_proba[:,1])

- import matplotlib.pyplot as plt

- plt.plot(fpr, tpr)

- plt.show()

- # AUC值

- from sklearn.metrics import roc_auc_score

- score = roc_auc_score(y_test, y_pred_proba[:,1])

- score

![]()

- # 特征重要性

- model.feature_importances_

![]()

- features = X.columns # 获取特征名称

- importances = model.feature_importances_ # 获取特征重要性

-

- # 通过二维表格形式显示

- importances_df = pd.DataFrame()

- importances_df['特征名称'] = features

- importances_df['特征重要性'] = importances

- importances_df.sort_values('特征重要性', ascending=False)

模型参数调优

- # 参数调优

- from sklearn.model_selection import GridSearchCV # 网格搜索合适的超参数

- parameters = {'num_leaves': [10, 15, 31], 'n_estimators': [10, 20, 30], 'learning_rate': [0.05, 0.1, 0.2]}

- model = LGBMClassifier() # 构建分类器

- grid_search = GridSearchCV(model, parameters, scoring='roc_auc', cv=5) # cv=5表示交叉验证5次,scoring='roc_auc'表示以ROC曲线的AUC评分作为模型评价准则

- # 输出参数最优值

- grid_search.fit(X_train, y_train) # 传入数据

- grid_search.best_params_ # 输出参数的最优值

![]()

- # 重新搭建分类器

- model = LGBMClassifier(num_leaves=15, n_estimators=20,learning_rate=0.1)

- model.fit(X_train, y_train)

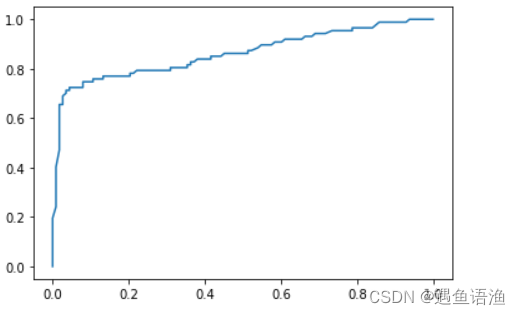

- # 查看ROC曲线

- y_pred_proba = model.predict_proba(X_test)

- from sklearn.metrics import roc_curve

- fpr, tpr, thres = roc_curve(y_test, y_pred_proba[:,1])

- import matplotlib.pyplot as plt

- plt.plot(fpr, tpr)

- plt.show()

- # 查看AUC值

- y_pred_proba = model.predict_proba(X_test)

- from sklearn.metrics import roc_auc_score

- score = roc_auc_score(y_test, y_pred_proba[:, 1])

- score

![]()

声明:本文内容由网友自发贡献,不代表【wpsshop博客】立场,版权归原作者所有,本站不承担相应法律责任。如您发现有侵权的内容,请联系我们。转载请注明出处:https://www.wpsshop.cn/w/Gausst松鼠会/article/detail/258044

推荐阅读

相关标签