热门标签

热门文章

- 121个tensorflow项目(三):打造自己的图像识别模型_模型识别图像怎么做

- 2python+django高校校园外卖点餐系统vue_j2k3o商家_django点餐系统

- 3[转]让bat文件后台运行

- 4python爬虫基础

- 5如何区分一个项目是react还react native_怎样查看项目是vue的还是react

- 6python爬取漫画_漫画:正好满足我

- 7707. 设计链表(力扣刷题)(C语言题解)

- 8CNN卷积神经网络实例(基于pytorch)_卷积神经网络的实例

- 9Spring MVC详解(学习总结)_springmvc技能经验描述

- 10Dockerfile常用命令_dockerfile cd命令

当前位置: article > 正文

lstm时间序列预测_时间序列预测(SVR支持向量机回归、LSTM长短期记忆网络)

作者:思考机器3 | 2024-02-01 10:35:16

赞

踩

lstm和svr

时间序列预测在日常分析中常会用到,股票市场也是属于时间序列,只是它的时间序列不是可以映射为任何特定静态函数。描述股票市场时间序列运动的最佳属性是随机游走,我有个同学曾经用花粉运动(Brown Motion)去模拟了股票的运动,但是结果并不好,因为作为随机过程,随机游走是没有可以预测的模式,所以对它进行建模的确意义不大。并且影响股票的因素又过多,各种情形,比如政策层面、股民的情绪层面、企业的操作层面等等,都会影响股票的走势。所以股票博弈是个非常复杂的难题,但是有时候又觉得股票市场看起来不像是一个单纯的随机过程,也许其中有些隐藏的模式。今天我们聊一下,怎么样尝试用时间序列预测去看看股票,仅供娱乐,主要是科普SVR支持向量机回归、LSTM长短期记忆网络对时间序列的预测使用方法。

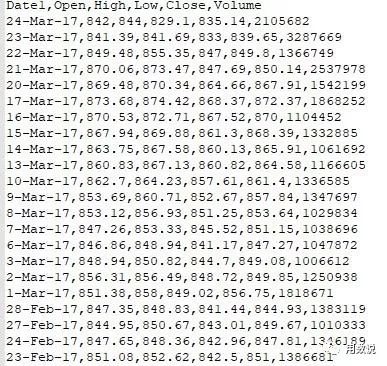

我们的数据集如下:(时间、开盘、最高、最低、收盘、成交量)共3171条数据。

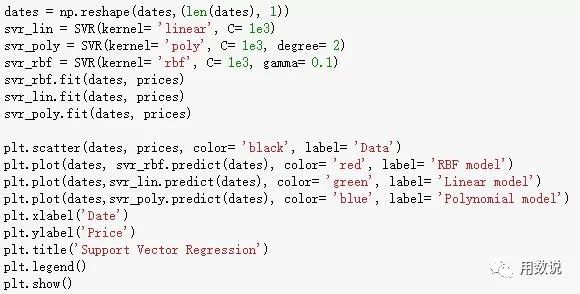

1:SVR回归,就是找到一个回归平面,让一个集合的所有数据到该平面的距离最近。核函数有linear、poly、rbf。

部分代码:

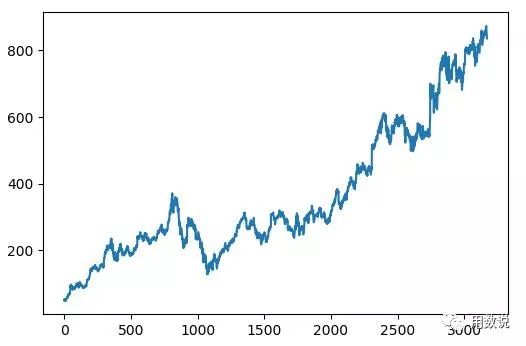

运行结果:

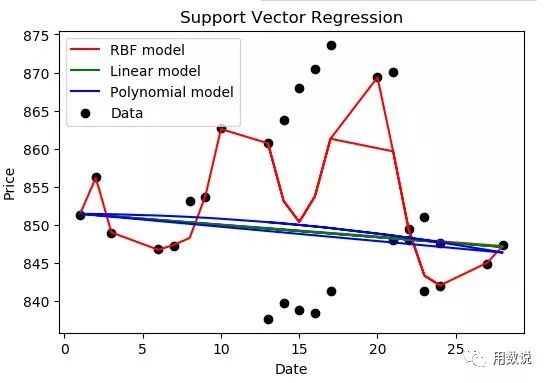

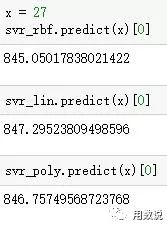

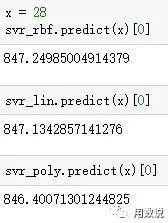

预测一下:

经过对比发现,RBF精确度最高。

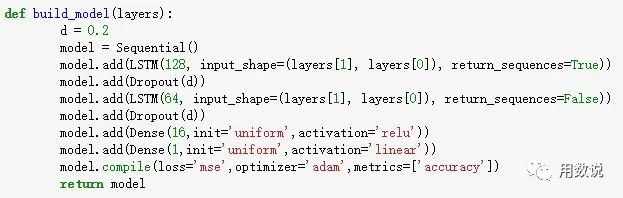

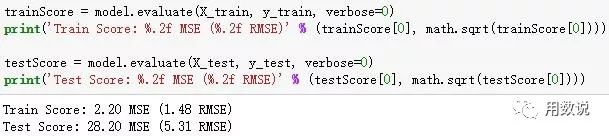

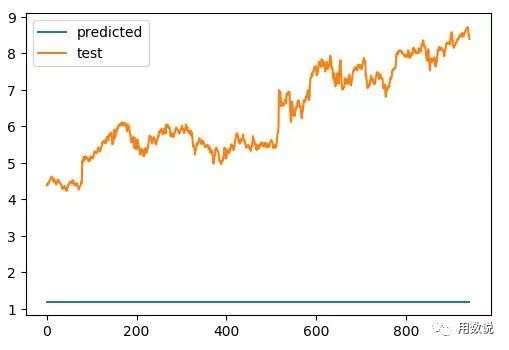

2. 基于LSTM的方法

部分源码:

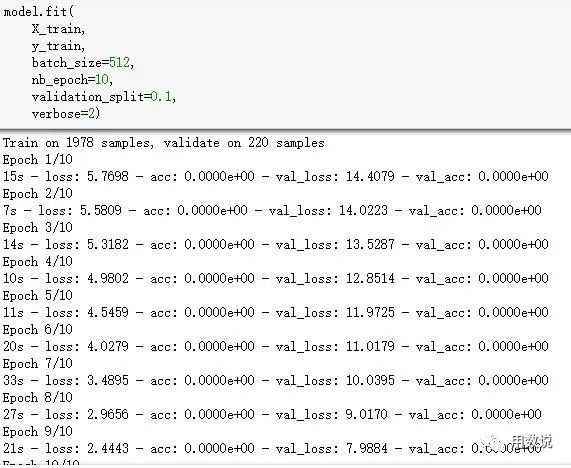

运行结果:

LSTM的结果不好,还需要进一步调整参数。

以上方法可以用于经典时间序列问题外还可以用于异常检测、欺诈检测、文本自动纠正、包括自动驾驶汽车技术。

后记:为啥写这期公众号主要是昨天一位毕业生跟我聊天说他的股票涨得好好,能不能尝试去预测一下,所以给大家科普一下时间序列预测,以股票为例,仅供学习和娱乐。

声明:本文内容由网友自发贡献,不代表【wpsshop博客】立场,版权归原作者所有,本站不承担相应法律责任。如您发现有侵权的内容,请联系我们。转载请注明出处:https://www.wpsshop.cn/article/detail/53282?site

推荐阅读

相关标签