- 1快慢指针找环的入口,Floyd算法推导_floyd入环点推导 知乎

- 22024钉钉杯A题烟草营销案例数据分析【完整解题过程+代码】_钉钉杯a题代码

- 3小红书,已破!支持无水印批量下载_小红书无水印下载软件

- 4【算法专题】二叉树中的深搜(DFS)_二叉树深度优先搜索dfs

- 5铁打的阿里,流水的美团,21届校招生Offer薪资曝光后,伤了老员工的心…

- 6OnePlus安装Kali-NetHunter

- 7idea配置maven3.6.1以及配置阿里云镜像以及配置jdk版本,附maven下载地址百度网盘_maven安装包百度网盘

- 8解决北京户口,中科院计算所校招,CV/图像处理工程师,博士优先

- 9全球“微软蓝屏”事件:一场网络安全与系统韧性的全面检验

- 10umi-ocr识别文件夹所有文件并导入数据库_umi-ocr 通过python

20191223-20191227风险指标的学习总结_fpd7

赞

踩

前言:接触风险3周了,今天总结一下现有学习到的常用风险指标及其含义,便于后续回顾、沉淀。本次主要是贷款领域的信用风险知识。贷款流程分为:引流(业务漏斗模型) – 评估授信 – 营销支用 – 还款记录 – 余额监控 – 逾期追踪 – 资产质量考核(风控漏斗模型)。

1.引流中的业务漏斗模型是归属于营销同学来设计策略和方案(曝光、上传资料、授信等流程监控的漏斗模型)

2.评估授信:目前授信日监控报表 + 授信利率日监控报表 + 授信月监控报表

3.营销支用:目前支用日监控报表 + 支用利率日监控报表 + 支用月监控报表

4.还款记录:目前ms还款日监控报表 + ms还款利率日监控报表 + ms还款月监控报表

5.余额监控:目前余额日监控报表 + 余额月监控报表

注:考虑业务漏斗和授信评分模型,还有拒绝原因日监控报表 + 饿了分分组日监控报表。由于存量的筛选规则,本次还引入了对mxjr手机存量客户的筛选情况分析。

6.逾期追踪:01.逾期-按放款日监控 + 02.逾期-按放款月监控 + 03.逾期-按报告日监控 + 04.逾期-按报告月监控 + 05.逾期-延滞率

7.资产质量考核:06.资产质量-Vintage Analysis + 07.资产质量-Flow Rate + 08.资产质量-首逾率-First Payment Delay

接下来是一些指标的理解,资料来源于网上,本人仅仅只是进行了一个大汇总:

来源一:

1.逾期指标率:分为静态池(按照放款日期口径进行统计)和动态池(按照报告日期口径进行统计),逾期指标可以横向比较一下坏账的波动。

静态池:放款日期-报告日期-合同期数-放款笔数-结清笔数-在贷笔数-正常笔数-逾期笔数-逾期笔数率(逾期笔数/放款笔数)-(Mi逾期笔数/Mi逾期笔数率) – 放款金额-已还本金-在贷剩余本金-正常金额-逾期金额-逾期金额率(逾期金额/返款金额)-(Mi逾期金额/Mi逾期金额率)

动态池:报告日期-合同期限-在贷笔数-可观测笔数-正常笔数-逾期笔数-逾期笔数率(逾期笔数/在贷笔数)-(Mi逾期笔数-Mi逾期笔数率)-在贷剩余本金-可观测在贷剩余本金-正常本金-逾期金额-逾期金额率(逾期金额/在贷剩余本金)-(Mi逾期金额/Mi逾期金额率)

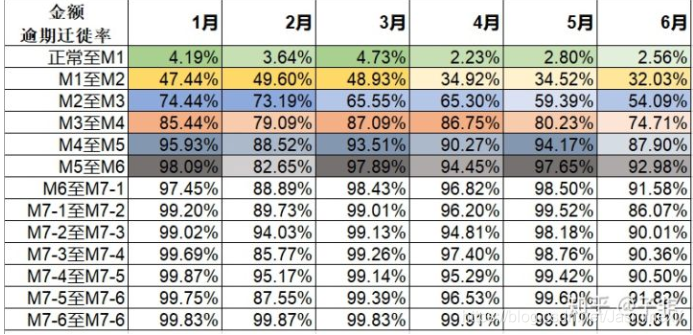

2.下迁率指标(Flow Rate):贷款从某一个状态转移到下一状态的比例。例如从正常还款到M1期还款状态,M1还款到M2期还款状态。是在通账龄下的统计值。该指标能很好的提示放款账户整个生命周期中的演变情况,是一个横切概念。

3.账龄分析(Vintage analysis)图:不同放款时间在相同账龄(Month of Book,MOB)下的表。Vintage分析方法能够很好的解决时滞性问题,核心思想是对不同时期的放款资产分别进行跟踪,按照账龄的长短进行同步对比,从而了解不同时期放款的资产质量情况,是一个竖切概念。

4.首逾指数(疑似欺诈率):放款后的第一期未还款占总放款的件数比例。

5.不良率指标:通常M3以上视为不良

6.净资产损失率:(成为坏账的金额-回收金额)/转坏账前应收

7.递延率指标:催收经常使用的绩效指标,指经催收后仍未缴款落入下一期的比例

8.进件相关指标:如进件数量、核准件数、黑名单命中率等

来源二:https://zhuanlan.zhihu.com/p/93029872 【账龄、迁徙率、滚动率、首逾率】

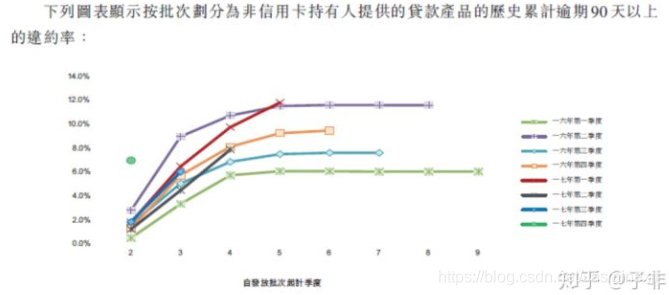

1.账龄分析(Vintage analysis):在比较同一产品的放贷质量时,需要按照账龄(month of book)来区分,从而了解不同时期放款的资产质量。下图可以看出17年第一季度的资产质量是最差的,虽然没有走完一个周期,但是其斜率非常高,可推测:17年第一季度的风控有所放款或者营销比较激进。

2.迁徙率(Flow Rate Analysis):

没有逾期是M0,逾期1-29是M1,逾期30-59是M2,依此类推,逾期150-179是M6,大于180天就是M7。迁徙率是从某一逾期阶段的客户转移到下一逾期阶段的比例,因此可以将迁徙率作为催收的绩效指标(越小表明催收效果越好)。一般而言,越早期的逾期贷款越容易催收,基本过了M6之后,催回的可能性就比较低了。迁徙率还可用作预测不同逾期阶段的未来坏账损失,其与Vintage结合可以实现精细化管理。

vintage的核心思想是对不同时期的同一层面的资产进行分别跟踪,是一个所谓竖切的概念;而迁移率能很好的提示客户整个生命周期中的衍变情况,是一个所谓横切的概念。

3.滚动率(Roll Rate Analysis):

前面的Vintage是从时间维度上判断资产质量的好坏,而滚动率是从行为程度上判断客户质量的好坏。滚动率可以帮助我们判断逾期客户可抢救的比例,减少坏账损失。

第一行,代表m0用户,维持在m0的概率是90.81%,往m1变化的概率是9.19%;

第二行,代表m1用户,变好(m0-m1)的概率是30.59%+6.35%=36.94%,变坏(m2-m3)的概率是61.82%+1.23%=63.06%;

第三行,代表m2用户,变好(m0-m2)的概率是23.80%+1.12%+2.25%=27.17,变坏(m3-m4)的概率是72.11%+0.72%=72.83%;

......

最后一行,代表m7用户,变好(m0-m6)的概率是6.93%,变坏(m7)的概率是93.07%。

4.首逾率(First Payment Delay):

指某一个还款日,仅第一期到期的客户中多少没有按时还款,一般用来作为反欺诈判断指标,因为欺诈用户第一期基本不会还款。下述C产品的首逾率要低于AB产品的首逾率。

来源三:https://zhuanlan.zhihu.com/p/81027037

资产质量分析中常用的几个指标:账龄分析+滚动率分析+迁徙率分析

账龄分析(Vintage Analysis):用以分析账户成熟期、变化规律等。

滚动率分析(Roll Rate Analysis):用以定义账户好坏程度。

迁移率分析(Flow Rate Analysis):用以分析不同逾期状态之间的转化率。

**************

Copyright © 2003-2013 www.wpsshop.cn 版权所有,并保留所有权利。