热门标签

热门文章

- 1SpringBoot【运维实用篇】---- 配置高级_配置项compatibility.override main response version: t

- 2数据结构.栈

- 3在eclipse中报找不到或加载到某类的错误解决办法_eclipse错误: 在模块 wekstest 中找不到或无法加载主类 weka.classifie

- 4纯净安装 Windows 11 官方原版系统的方法图解(适用强迫症患者)_winntsetup4.2 win11

- 5Unity引擎的打包Player Settings设置介绍_unity palyer 设置install location

- 6PDF与Base64的相互转换以及操作_pdf转base64

- 7【Python 第2篇】如何用Python设计简单的“猜数字”小游戏_用python输入数字,猜测输的对不对

- 8【Java进阶】Java线程池ThreadPoolExecutor的使用详解以及SpringBoot下如何使用线程池_threadpoolexecutor 实现类注册进bean

- 9stm32 hal库 RCC初始化函数SystemClock_Config()梳理分析、初步细致学习(一)

- 10ubuntu 12.04 使用纪要 -- 持续更新

当前位置: article > 正文

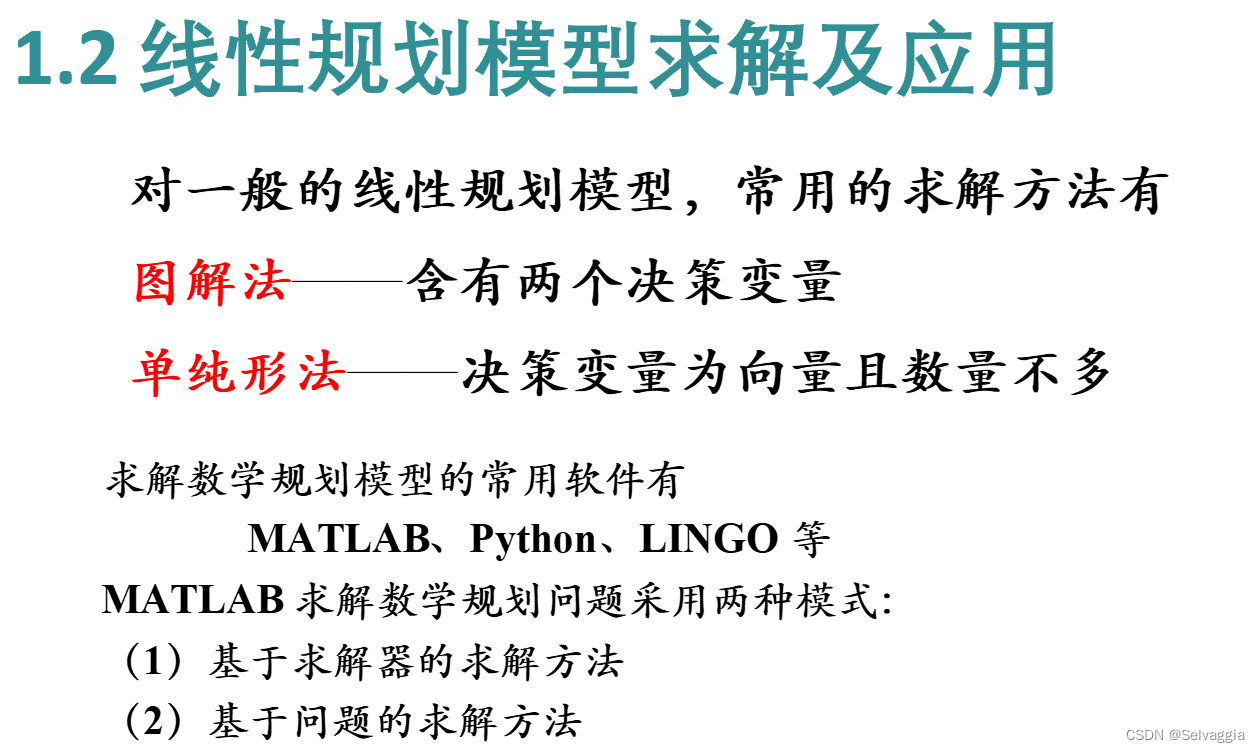

MATLAB线性规划

作者:编程探索家 | 2024-02-02 15:07:28

赞

踩

matlab线性规划

demo1

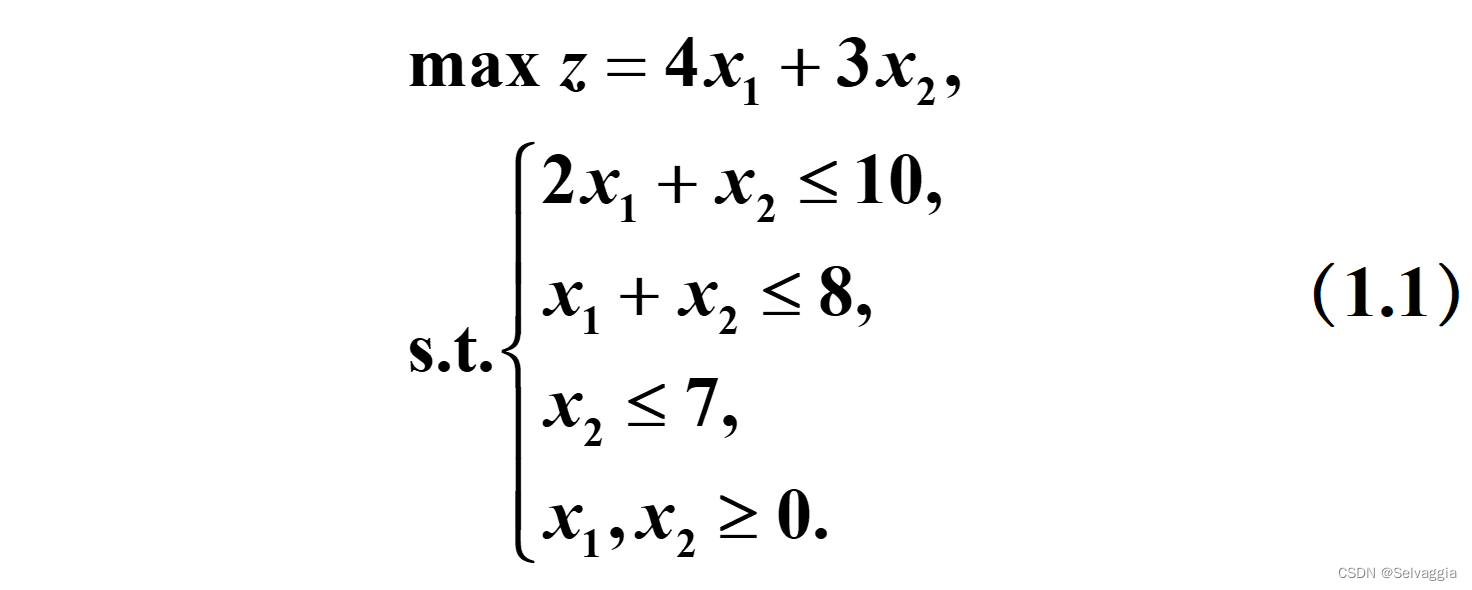

clc, clear

c = [4;3]; b = [10;8;7];

a = [2,1;1,1;0,1]; lb = zeros(2,1);

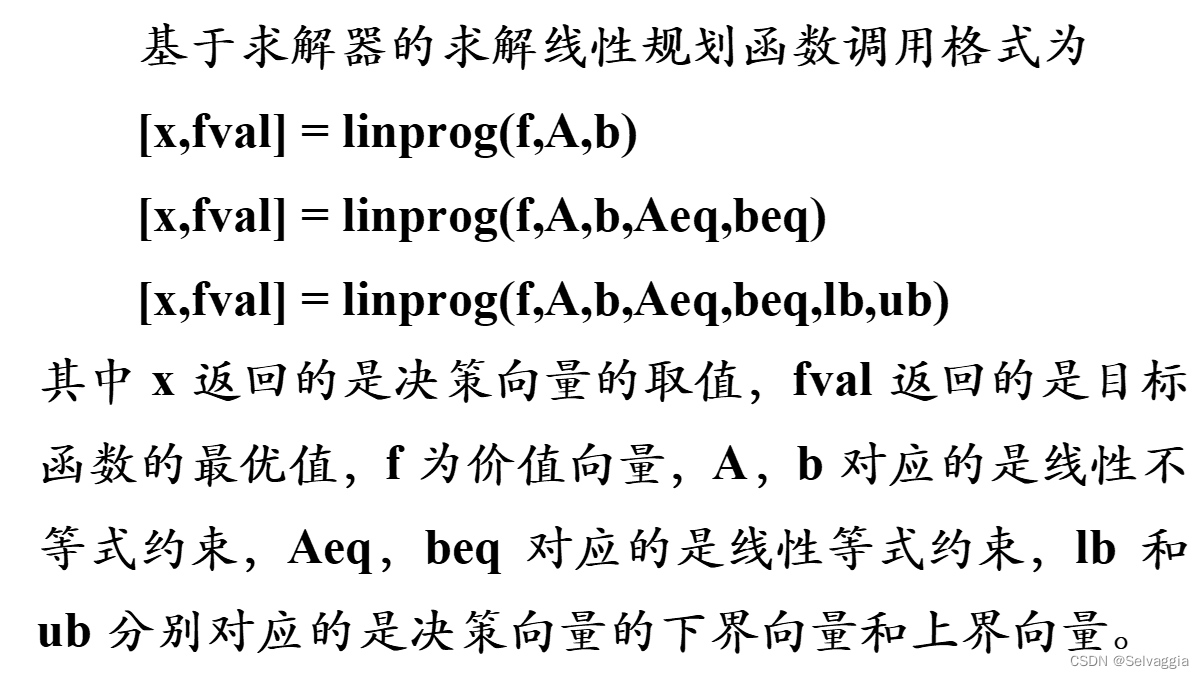

[x,fval] = linprog(-c,a,b,[],[],lb) %没有等号约束

y = -fval %目标函数为最大化

- 1

- 2

- 3

- 4

- 5

clc, clear prob = optimproblem('ObjectiveSense', 'max'); %这里ObjectiveSense是目标类型为求最大值的意思 %有时候直接是prob=optimproblem就是默认求最小值 c = [4;3]; b = [10;8;7]; a = [2,1;1,1;0,1]; lb = zeros(2,1); x = optimvar('x',2,'LowerBound',0); %x=optimvar('x',1,2,'TYPE','integer','LowerBound',0,'UpperBound',inf); %optimvar函数是一种类似于赋值的函数 %第一个‘x’里面是变量名,后面说的是该变量所包含的行数和列数 %‘TYPE’,后面定义的是该函数所属类型,比如说integer整数型,double双精度型号等 %‘LowerBound'与'UpperBound'表示下界与上界所跟的0,inf分别是范围 prob.Objective = c'*x; prob.Constraints.con = a*x<=b; [sol, fval, flage, out] = solve(prob) sol.x %显示决策变量的值

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

fval是得到规划后的y值,sol是储存最优x解的一个元胞

sol,fval,flag,out】=solve(prob)

xx=sol.x,yy=sol.y

【i,j】=find(yy);i j=【i;j】

demo2

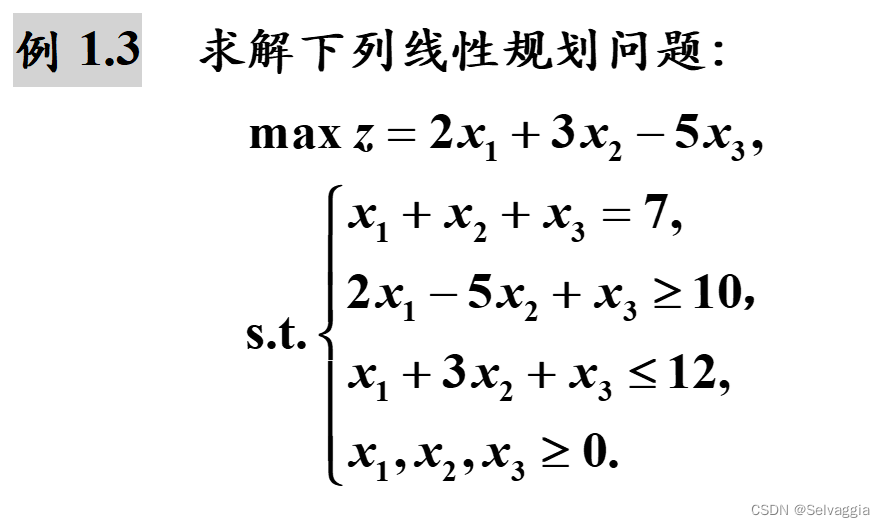

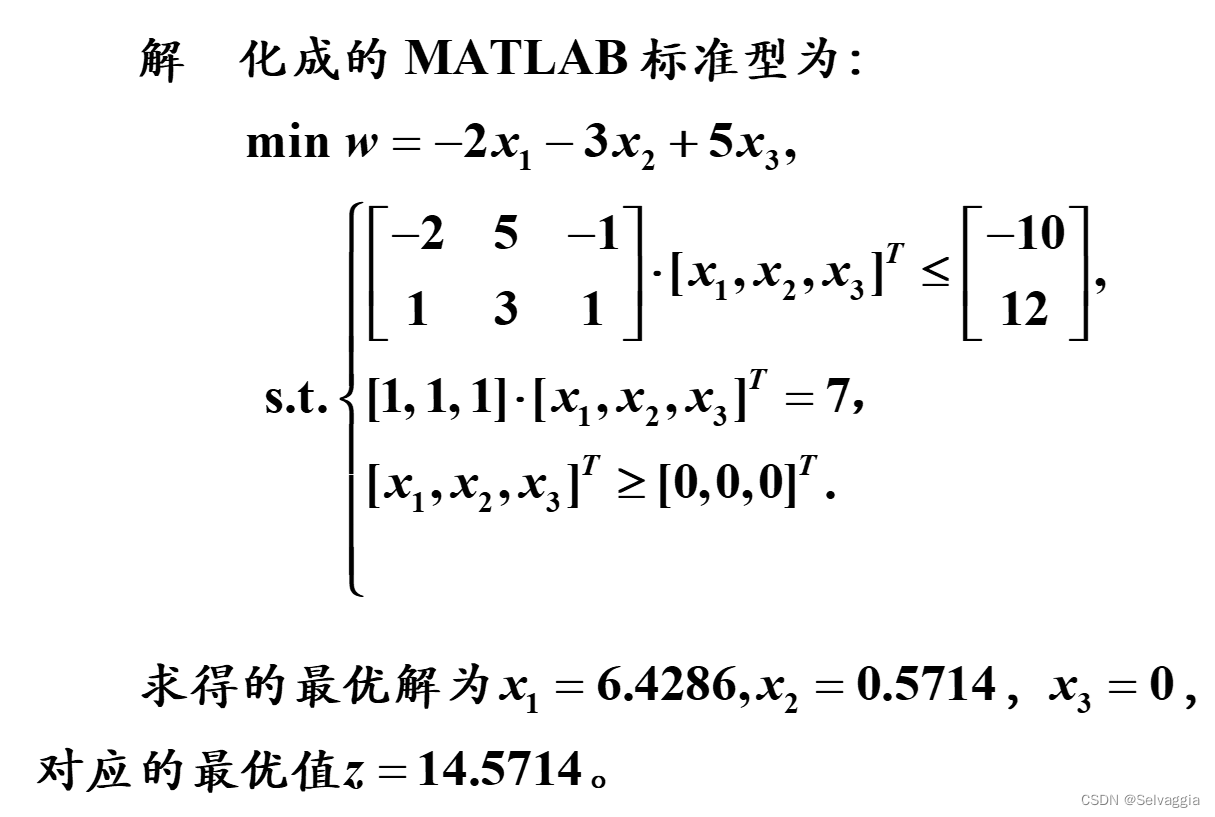

clc, clear, f=[-2; -3; 5];

a=[-2,5,-1;1,3,1]; b=[-10;12];

aeq=[1,1,1]; beq=7;

[x,y]=linprog(f,a,b,aeq,beq,zeros(3,1));

x, y=-y %目标函数最大化

- 1

- 2

- 3

- 4

- 5

- 6

clc, clear

prob = optimproblem('ObjectiveSense','max');

x = optimvar('x',3,'LowerBound',0);

prob.Objective = 2*x(1) + 3*x(2)-5*x(3);

prob.Constraints.con1 = x(1)+x(2)+x(3) == 7;

prob.Constraints.con2 = 2*x(1)-5*x(2)+x(3) >=10;

prob.Constraints.con3 = x(1)+3*x(2)+x(3) <=12;

[sol,fval,flag,out]= solve(prob), sol.x

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

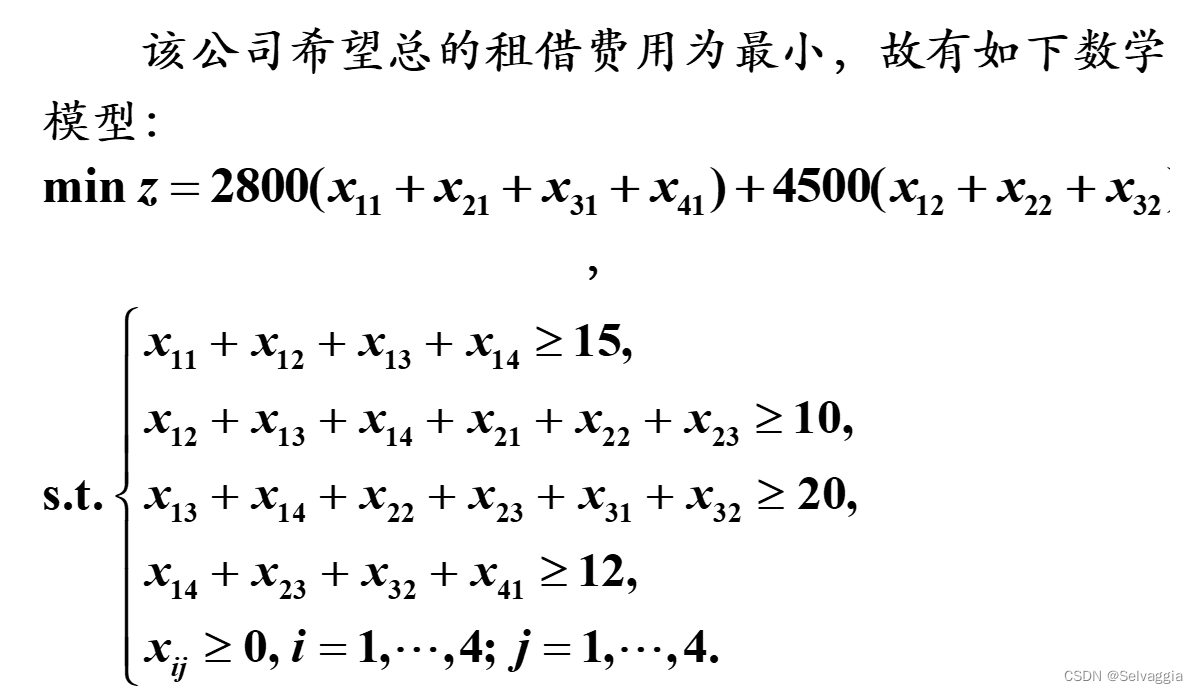

demo3

clc, clear

prob = optimproblem

x = optimvar('x',4,4,'LowerBound',0);

prob.Objective = 2800*sum(x(:,1))+4500*sum(x(1:3,2))+...

6000*sum(x(1:2,3))+7300*x(1,4);

prob.Constraints.con = [sum(x(1,:))>=15,

sum(x(1,2:4))+sum(x(2,1:3))>=10,

x(1,3)+x(1,4)+x(2,2)+x(2,3)+x(3,1)+x(3,2)>=20,

x(1,4)+x(2,3)+x(3,2)+x(4,1)>=12];

[sol,fval,flag,out]= solve(prob), sol.x

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

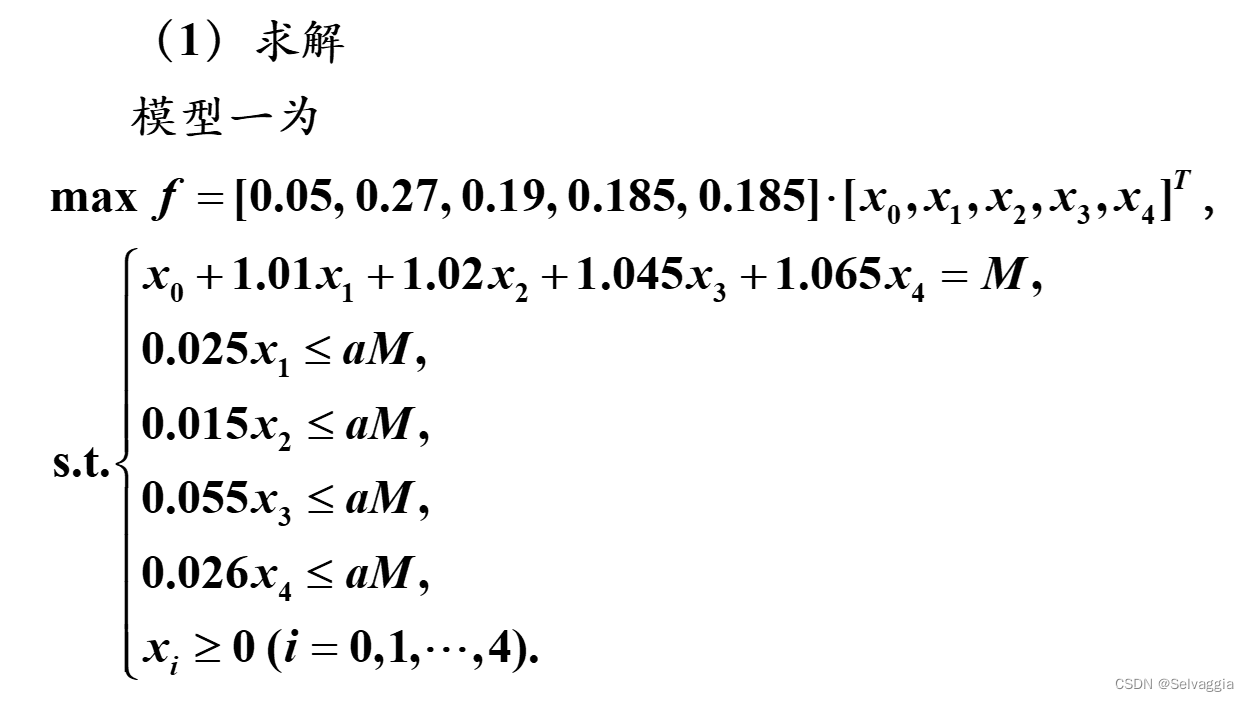

投资组合模型(ex1_9_1)

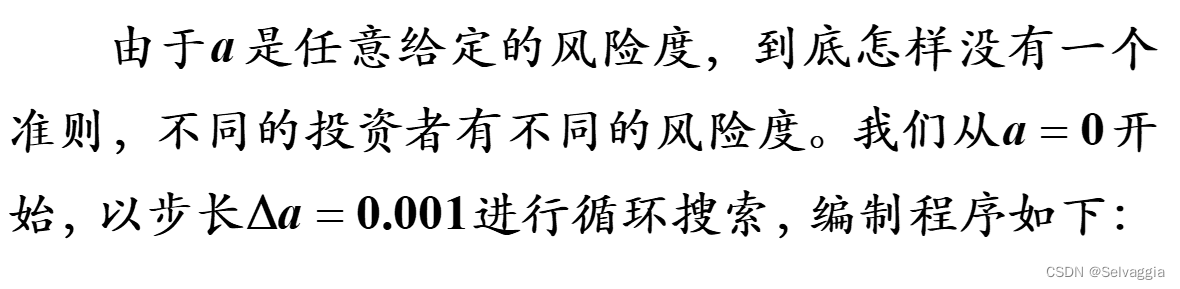

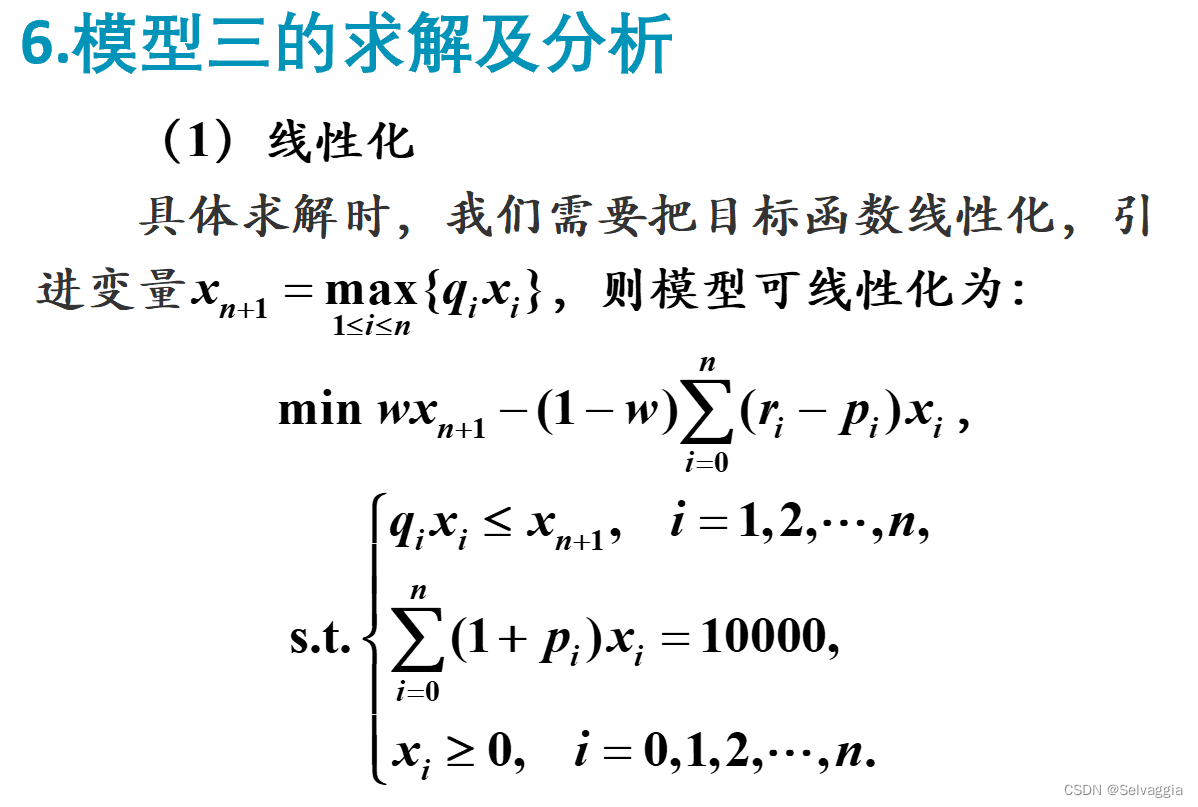

clc, clear, close all prob = optimproblem('ObjectiveSense','max'); x = optimvar('x',5,1,'LowerBound',0); c=[0.05,0.27,0.19,0.185,0.185]; %净收益率 Aeq=[1,1.01,1.02,1.045,1.065]; %等号约束矩阵 prob.Objective = c*x; M = 10000; prob.Constraints.con1 = Aeq*x==M; %等号约束条件 q=[0.025,0.015,0.055,0.026]'; %风险损失率 a = 0; aa = []; QQ = []; XX = []; hold on while a<0.05 prob.Constraints.con2 = q.*x(2:end)<=a*M; [sol,Q,flag,out]= solve(prob); aa = [aa; a]; QQ = [QQ,Q]; XX = [XX; sol.x']; a=a+0.001; end plot(aa, QQ, '*k') xlabel('$a$','Interpreter','Latex'), ylabel('$Q$','Interpreter','Latex','Rotation',0)

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

clc, clear, close all, format long g M =10000; prob = optimproblem; x = optimvar('x',6,1,'LowerBound',0); r=[0.05,0.28,0.21,0.23,0.25]; %收益率 p=[0, 0.01, 0.02, 0.045, 0.065]; %交易费率 q=[0, 0.025, 0.015, 0.055, 0.026]'; %风险损失率 %w = 0:0.1:1 w = [0.766, 0.767, 0.810, 0.811, 0.824, 0.825, 0.962, 0.963, 1.0] V = []; %风险初始化 Q = []; %收益初值化 X = []; %最优解的初始化 prob.Constraints.con1 = (1+p)*x(1:end-1)==M; prob.Constraints.con2 = q(2:end).*x(2:end-1)<=x(end); for i = 1:length(w) prob.Objective = w(i)*x(end)-(1-w(i))*(r-p)*x(1:end-1); [sol,fval,flag,out]=solve(prob); xx = sol.x; V=[V,max(q.*xx(1:end-1))]; Q=[Q,(r-p)*xx(1:end-1)]; X=[X; xx']; plot(V, Q, '*-'); grid on xlabel('风险(元)'); ylabel('收益(元)') end V, Q, format

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

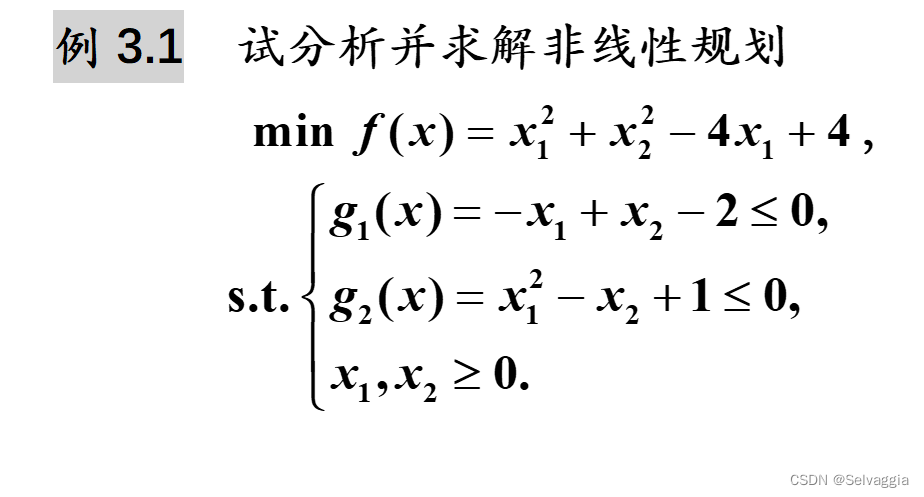

demo

clc, clear, prob = optimproblem;

x = optimvar('x',2,'LowerBound',0);

prob.Objective = sum(x.^2)-4*x(1)+4;

con = [-x(1)+x(2)-2 <= 0

x(1)^2-x(2)+1 <= 0]; %不等式约束

prob.Constraints.con = con;

x0.x = rand(2,1) %非线性规划必须赋初值

[sol,fval,flag,out] = solve(prob,x0), sol.x

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

x0.x = rand(2,1) %非线性规划必须赋初值

- 1

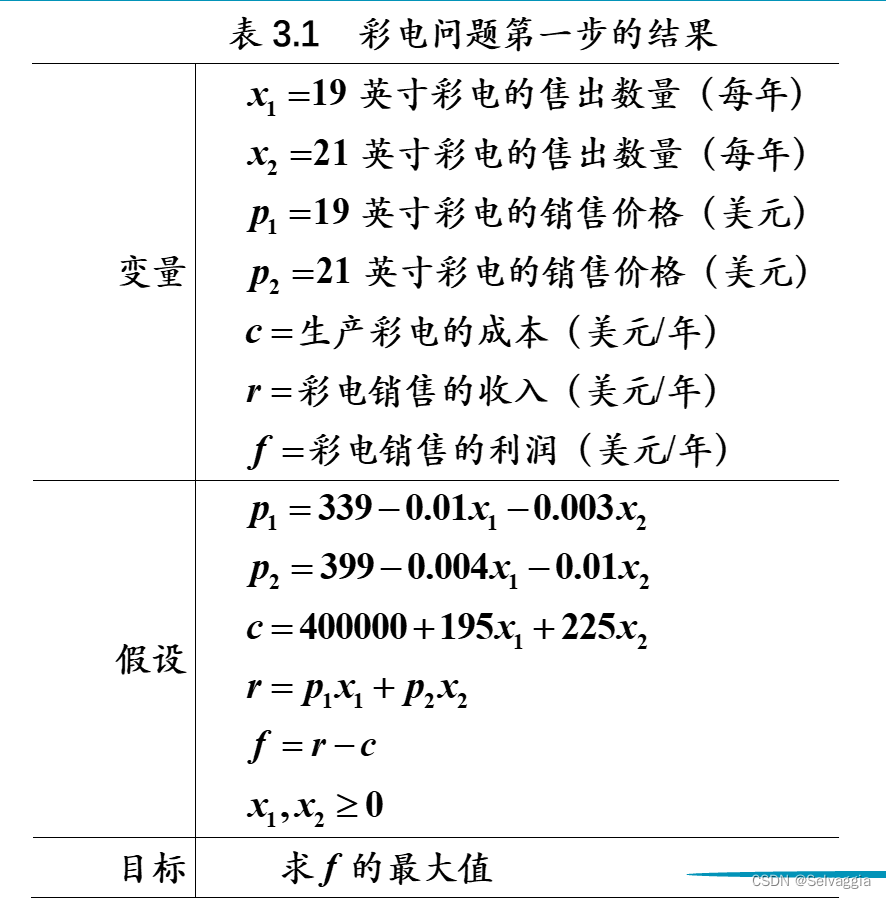

简单非线性规划模型之 彩电销售

clc, clear, format long g syms x1 x2 %定义符号变量 f=(339-0.01*x1-0.003*x2)*x1+(399-0.004*x1-0.01*x2)*x2-(400000+195*x1+225*x2) f=simplify(f) %化简目标函数 f1=diff(f,x1), f2=diff(f,x2) %求目标函数关于x1,x2的偏导数 [x10,x20]=solve(f1,f2) %解代数方程求驻点 x10=round(double(x10)) %取整 x20=round(double(x20)) %取整 f0=subs(f,{x1,x2},{x10,x20}) %求目标函数的取值 f0=double(f0) subplot(121), fmesh(f,[0,10000,0,10000]),title('') %画三维图形 xlabel('$x_1$','Interpreter','Latex') ylabel('$x_2$','Interpreter','Latex') subplot(122), c=fcontour(f,[0,10000,0,10000]) %绘制等高线 contour(c.XData, c.YData, c.ZData, 'ShowText','on') %等高线标注 xlabel('$x_1$','Interpreter','Latex') ylabel('$x_2$','Interpreter','Latex') p1=339-0.01*x10-0.003*x20 %计算19英寸的平均售价 p2=399-0.004*x10-0.01*x20 %计算21英寸的平均售价 c=400000+195*x10+225*x20 %计算总支出 rate=f0/c %计算利润率 %

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

声明:本文内容由网友自发贡献,不代表【wpsshop博客】立场,版权归原作者所有,本站不承担相应法律责任。如您发现有侵权的内容,请联系我们。转载请注明出处:https://www.wpsshop.cn/article/detail/55624

推荐阅读

相关标签